Nowe polisy OC operatorów dronów – przegląd ofert i opcji ubezpieczeń

Kilka dni temu opublikowałem artykuł o kontrowersjach związanych z nową polisą OC dla operatorów dronów. Był to głos wprost od eksperta ds. ubezpieczeń lotniczych. Dziś jest pierwszy dzień obowiązywania nowych polis OC a ubezpieczyciele „ujawnili się” w końcu ze swoimi produktami. Zapraszam na przegląd oferty polis OC dla operatorów SBSP z rynku ubezpieczeń i zarazem na omówienie wielu kolejnych sprzeczności tudzież niejasności związanych z ubezpieczeniami OC.

Zacznijmy od dostępnej oferty na rynku ubezpieczeń (kolejność alfabetyczna, będzie z czasem uzupełniana):

| Firma | Link | Słowo komentarza |

|---|---|---|

| Aeropolisa | https://aeropolisa.pl/drony/oc-operatora-drona | Na ten moment chyba najniższe stawki (Wariant Basic 114zł/rok przy sumie 300,000 zł). |

| Compensa | https://www.compensa.pl/ubezpieczenie/oc-pilota-drona/ | Dość korzystna cenowo oferta, uwaga na rozróżnienia wariantów lotów. |

| Coverdrone | https://www.coverdrone.com/pl/ | Ubezpieczyciel zagraniczny (w zasadzie pośrednik ubezpieczeniowy, firma rodem z Holandii), popularny z racji niskich składek przy dużych sumach gwarancyjnych. |

| Finansowa Chata | https://finansowachata.pl/ubezpieczenie-oc-dronow-ac-drona | Aneksowane są stare umowy, wstrzymane jest wydawanie nowych, aneksy są podpisywane na każdego jednego drona (trzeba podać numer seryjny). |

| PZU | https://moje.pzu.pl/sales/generic/drones | Na ten moment PZU oferuje najwyższe składki. |

| Warta | https://www.warta.pl/ubezpieczenie-oc-operatora-drona/ | Dość rozsądne stawki (wg relacji tych, którzy kupili polisę) |

Czy te polisy są w 100% zgodne z obowiązującym rozporządzeniem?

W nocy z 12 na 13-go listopada ubezpieczalnie w końcu pokazały swoje oferty. Operatorzy, którzy mieli zaplanowane loty na 13 listopada zdążyli już wykupić wybrane przez siebie polisy od ubezpieczycieli wskazanych powyżej. Jeśli się jednak przyjrzymy warunkom tych polis okaże się mają bardzo dużo opcji i wyłączeń, na które na etapie decyzji o zakupie operator musi się zgodzić tudzież dokonuje wyboru samodzielnie. Powstaje zatem dość istotne pytanie: czy to jest w ogóle zgodne z Rozporządzeniem Ministra Finansów i Gospodarki w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej operatora systemu bezzałogowego statku powietrznego (Dz.U. 28.10.2025, poz. 1485)? Zaznaczę, że nie jestem specjalistą od ubezpieczeń, więc poniższe zapisy poddaję jedynie wątpliwościom.

Przykładowo większość ubezpieczycieli stosuje pewną zaszłość z polskiego prawa, czyli podział na loty rekreacyjne i komercyjne. Do tego należy wybrać czy operacje będziemy wykonywać w kategorii otwartej, szczególnej, certyfikowanej. Dla przykładu Compensa dodatkowo wymaga wyboru pomiędzy wariantem rekreacyjnym, profesjonalnym lub rekreacyjno-profesjonalnym z lotami o podwyższonym ryzyku. Co to znaczy wg Compensy „podwyższone ryzyko”?

Operacje o podwyższonym ryzyku: Operacje z wykorzystaniem bezzałogowych statków powietrznych, które z uwagi na rodzaj miejsca w którym wykonywany jest lot lub sposób wykorzystania bezzałogowego statku powietrznego, stwarzają zwiększone ryzyko wyrządzenia szkody w mieniu lub na osobie. Obejmują one m.in.:

1) operacje wykonywane na zlecenie lub w ramach pracy na rzecz sił zbrojnych, organów bezpieczeństwa i porządku publicznego, służb specjalnych lub innych służb mundurowych, służb ratowniczych;

2) wykorzystywanie bezzałogowych statków powierzchnych do pracy przy lub w okolicach sieci i stacji elektroenergetycznych, gazowniczych, farm wiatrowych, fotowoltaicznych, trakcji PKP, obiektów przemysłowych, wież, kominów, zbiorników wodnych, wież transmisyjnych i anten, w celach transportowych.”

O ile punkt 1) jest dość oczywisty, o tyle punkt 2) zakłada, że tylko taki wariant użytkowania zakłada „działanie polisy OC” w przypadku lotów np. nad zbiornikami wodnymi, w pobliżu obiektów przemysłowych, nad torami, koło wież, kominów czy anten.

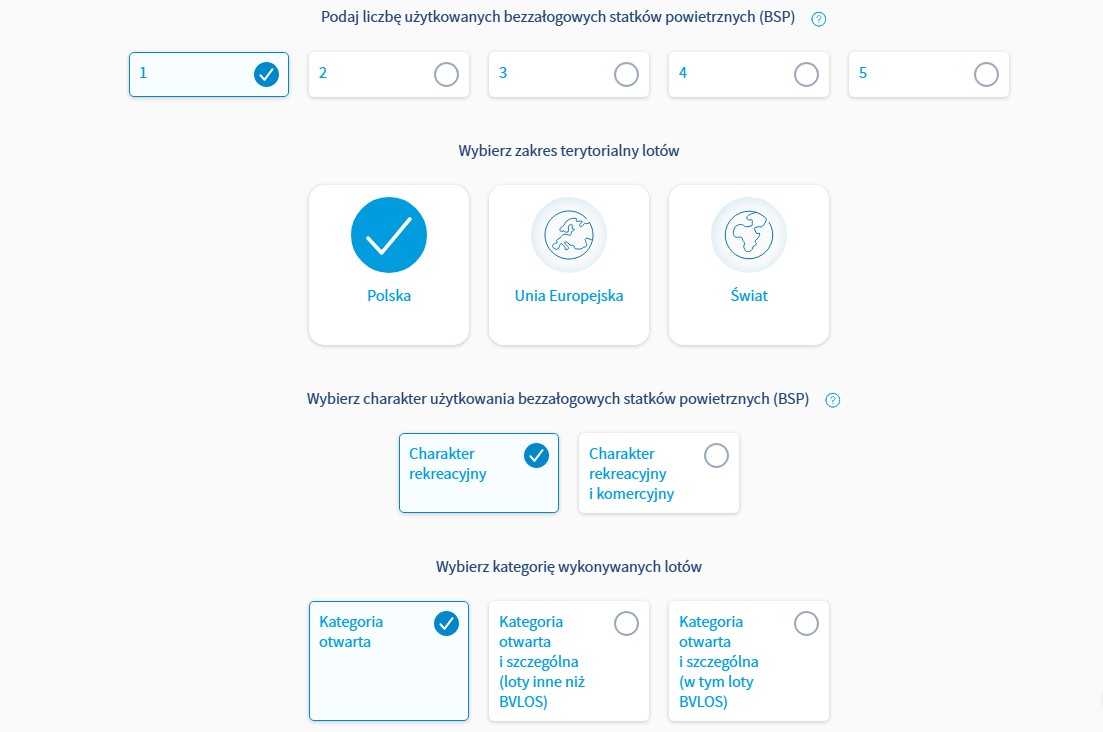

Inni ubezpieczyciele (PZU, Finansowa Chata, czyli ubezpieczenia z ERGO Hestia) wymagają podawania konkretnej liczby dronów (a nawet ich numery seryjne!) czy konkretnej liczby pilotów (również ich nazwisk), których ubezpieczenie ma objąć. Już z tych powodów najprostsza polisa OC w PZU (1 dron, loty rekreacyjne, tylko w Polsce i tylko kategoria otwarta) kosztuje 240 zł, a przy dwóch dronach- 408 zł, przy trzech – 576 zł itd… Jeśli użytkujesz więcej niż 5 dronów to musisz się już kontaktować z PZU telefonicznie, nie można takiej polisy wykupić od ręki przez stronę.

Wygląda na to, że ubezpieczalnie po prostu różnie szacują ryzyko związane z operacjami BSP i z tego wynikają pewne parametry, które trzeba podać. Od tego zależą również wysokości stawek. Co jest jednak dziwne to fakt, iż w rozporządzeniu, które reguluje obowiązek OC, jest zapis:

§ 2. 1. Ubezpieczeniem OC jest objęta odpowiedzialność cywilna operatora systemu bezzałogowego statku powietrznego użytkującego bezzałogowy statek powietrzny o masie startowej od 0,25 kg do 20 kg za szkody powstałe w związku z wykonywanymi w okresie ubezpieczenia operacjami z użyciem bezzałogowego statku powietrznego.

2. Ubezpieczenie OC obejmuje wszystkie szkody w zakresie, o którym mowa w ust. 1, bez możliwości umownego ograniczenia odpowiedzialności zakładu ubezpieczeń.

Jest to kwestia do odpowiedniej interpretacji, pytanie jest jednak proste: czy jeśli wybiorę wariant „rekreacyjny”, a nie „profesjonalny z operacjami o podwyższonym ryzyku” i dron spadnie na tory lub na głowę wędkarza w łódce na zbiorniku wodnym to ubezpieczenie „rekreacyjne” zadziała? Mógł to przecież być lot nad wodą lub torami na zasadach lotu rekreacyjnego (zgodnie z definicją ubezpieczyciela: operacje w wariancie rekreacyjnym to operacje bezzałogowym statkiem powietrznym ze względu na osobiste zainteresowania, dla odpoczynku, rozrywki nieodpłatnie i poza obowiązkami zawodowymi, w czasie wolnym od pracy) i takiego lotu nie zabrania prawo lotnicze dla dronów. Czy zgodnie z rozporządzeniem ubezpieczenie nie powinno stosować takich umownych ograniczeń odpowiedzialności? Zaznaczam, że nie chodzi o zanieczyszczenie wody, bo mam świadomość, że w rozporządzeniu jest szereg furtek dla ubezpieczyciela wyłączających ich z odpowiedzialności (np. za szkody polegające na zanieczyszczeniu lub skażeniu środowiska właśnie).

Inne „kwiatki” w polisach OC

Jeśli bliżej przyjrzymy się dodatkowym zapisom niektórych polis to można szybko dojść do wniosku, że pułapek zastawionych na operatorów dronów w warunkach ubezpieczeń jest znacznie więcej… Weźmy na przykład wybór terytorium do ubezpieczenia oraz wybór sumy gwarantowanej. Można ubezpieczyć się „na Europę” i jednocześnie wybrać polisę z sumą gwarancyjną na poziomie tej z naszego krajowego rozporządzenia: 50 000 SDR co w zaokrągleniu daje 300 000 zł. Nieświadomy operator może założyć, że takie ubezpieczenie zadziała np. za naszą zachodnią granicą – w Niemczech (jakby nie było w Europie) – bo ubezpieczyciel oferuje przecież taki wariant. Tymczasem minimalna suma gwarancyjna OC na operacje dronami w Niemczech to… 1 mln EUR, czyli ubezpieczenie nie będzie obejmowało wcale Niemiec (i nie tylko tego kraju, w wielu innych sumy gwarancyjne są wymagane na dużo wyższym poziomie niż w Polsce).

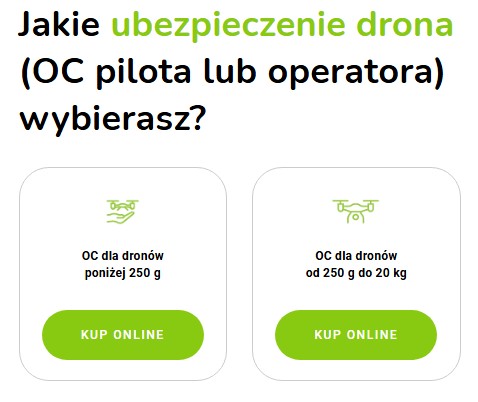

Jest tego więcej. Okazuje się, że można też kupić OC z podziałem na wagę dronów i to… poniżej lub powyżej 250 g i będą to dwie różne polisy.

Oczywiście można powiedzieć: „widziały gały co brały”, a polisa OC nie jest wcale wymagana dla BSP < 250 g, no ale… czemu nie można by już uwzględnić w produkcie do 20 kg wszystkich dronów, również tych poniżej 250 g? Być może jest to kwestia zgodności z treścią rozporządzenia (wyraźnie zakłada, że chodzi o BSP od 250 g do 20 kg), ale prawdę mówiąc chciałbym mieć jedną polisę zarówno na drony C0 jak i C1, tudzież cięższe do 20 kg, zamiast kupować osobne produkty ubezpieczeniowe.

Ubezpieczenia OC dla operatorów dronów to obecnie najgorętszy temat w branży dronów. Kontrowersje wzbudził już poprzedni materiał (link), który został nagłośniony przez eksperta z branży ubezpieczeń. Okazuje się, że polisa OC może nie mieć żadnej mocy w sytuacji gdy do wypadku doszło przy okazji naruszenia prawa: ubezpieczyciel nie wypłaci wtedy ubezpieczenia, a poszkodowany zostaje bez pomocy finansowej i musi dochodzić swoich praw na drodze cywilnej z operatorem SBSP. Wszystko wskazuje na to, że ubezpieczyciele doskonale wiedzą jak zadbać o swoje interesy, niekoniecznie mają za to interes w dbaniu o firmy z branży BSP ani też o samych poszkodowanych…

{kind=link}

2 komentarze

Ubezpieczenie zadziała. Wynika to z kodeksu cywilnego: nie można ograniczyć odpowiedzialności. To są parametry do ustalania składki, które są stosowane z resztą także w Coverdronie. Jeżeli ich system jest ważny to polskich ubezpieczycieli również. Bardziej mnie zastanawia ta kwestia terytorialna, ciekawe co powiedzą.

Przy zakresie terytorialnym Europa – polisa ubezpieczenia zadziała także na terytorium Niemiec. Czym innym jest spełnianie obowiązku i kryteria tego obowiązku w danym kraju, a czym innym jest odpowiedzialność z polisy. Innymi słowy, za szkodę z operacji BSP w Niemczech i polisie z Polski – ubezpieczyciel wypłaci odszkodowanie do wysokości sumy gwarancyjnej. Natomiast wykonywanie operacji lotniczej BSP na terenie Niemiec bez posiadania odpowiedniej sumy gwarancyjnej wymaganej w Niemczech może wiązać się z karą finansową – w ogóle bez wyrządzenia jakiejkolwiek szkody. 1 mln eur to sporo wobec naszych 50.000 SDR, ale w Skandynawii to są dopiero wymagania SG….